1. Defeitos:

1.1.

Taxas ADM (1,5% a.a.) e performance (30% do que exceder o CDI) abusivas,

chegaram a consumir mais de 30% da receita em 2020;

1.2. Emissões

não privilegiam o cotista atual: abaixo do VP, emissão 400, custos altos...;

1.3. TIR baixa (entre 18% e 20%), se comparada com outros projetos de desenvolvimento residencial;

1.4. Pouca transparência no cálculo do VP, ocorrendo aumentos expressivos inesperados que geram muito dinheiro para o gestor na forma de Taxa de Performance

|

| Movimentação esquisita do VP Fonte: Funds Explorer |

1.5. Não é um defeito, mas uma caraterística do segmento, mas é bom relembrar: desenvolvimento você tem 0 garantias. Se o empreendimento da errado, você toma prejuízo ou fica com uma TIR bem abaixo da esperada;

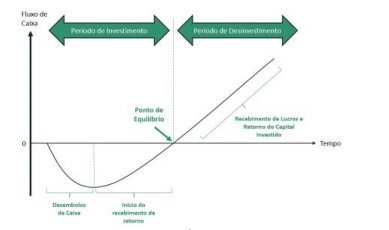

1.6. TGAR11 não é um fundo assim tão novinho e até agora não vimos a "Curva em J" típica de projetos de desenvolvimento

|

| Curva J de fundos de desenvolvimento Fonte: Relatório Gerencial TORD11 |

1.7.

Emissões diluem projetos maduros, já que os novos projetos geralmente estão em

fases iniciais (menos caixa entrando), reduzindo os rendimentos;

1.8. Aumento

dos custos de construção podem diminuir a TIR dos projetos em desenvolvimento;

1.9. Pouca

"concorrência" no segmento de desenvolvimento, o que dificulta a

migração por parte dos cotistas e a gestão fica mais a vontade para propor

emissões indecentes;

1.10. Gestor pode ficar acumulando lucro nas SPEs, aumentando o VP do fundo e consequentemente sua remuneração.

2. Qualidades:

2.1.

Carteira muito diversificada, com mais de uma centena de ativos;

2.2.

Setor de atuação, loteamentos, é resiliente e com baixa inadimplência;

2.3.

Alocação não é a jato, mas também não é lenta;

2.4. Mercado

de loteamentos é muito fragmentado, o que oferece várias oportunidades;

2.5. Relatório

Gerencial bem completo;

2.6. Administrador

Vórtx.

3.

Compraria? Não, a relação risco x retorno não é atrativa para mim. TGAR11 é um

fundo de desenvolvimento, mas nunca apresentou resultados típicos desse

segmento (Curva J), além de ter já demonstrado que os gestores não são nem um

pouco pró-cotistas.

4. Dicas:

4.1.

Diminuir o peso da Taxa de Performance, 30% é muita coisa;

4.2.

Fazer emissões para a própria base e com custos baixos;

4.3. Procurar

projetos com T.I.R. dignas de projetos de desenvolvimento.

5. Dados:

5.1. Data

da análise: 15/11/2021

5.2.

Cotação: R$115,47

5.3. VP:

R$129,24

5.4.

P/VP: 0,89x

5.4.

Contexto: Inflação completamente fora de controle, fundos de papel pagando

super bem, MFII11 sendo investigado por inflar o Valor Patrimonial, recessão a

vista, custos de construção disparando.

- O objetivo do post não é denegrir o fundo, mas expor alguns defeitos e abrir uma discussão saudável

- Não aprofundo para não alongar o post, caso queira uma explicação melhor basta comentar

- Não é recomendação de compra/venda, é apenas a opinião de uma sardinha pessimista

Nenhum comentário:

Postar um comentário