Fundos envolvidos: Fundos da Hectare, Devant, Iridium e BCRI11

Breve descrição: CRI Corporativo da maior operadora de Resorts Multipropriedade do Brasil. Importante salientar que aparentemente a renegociação descrita aqui compreende somente os CRIs corporativos, sendo que os CRIs Pulverizados de empreendimentos específicos ficaram de fora.

O que aconteceu: No final de março/2023 o mercado foi surpreendido por um Fato Relevante informando que uma longa lista de CRIs do portfólio de fundos da Devant e da Hectare não tinham adimplido com a parcela daquele mês, dentre eles títulos de dívida da WAM. Importante mencionar que esse aviso partiu da administradora (Vórtx), não das gestoras, evidenciando a falta de transparência da Devant e da Hectare.

Fonte: https://fnet.bmfbovespa.com.br/fnet/publico/exibirDocumento?id=435304

As próximas informações disponibilizadas ao mercado foram feitas nos relatórios gerenciais de DEVA11 e HCTR11. Através desses documentos os investidores tomaram conhecimento que os CRIs devidos pela WAM estavam em negociação para que a empresa ganhasse um fôlego. A seguir disponibilizo os trechos que tratam sobre o CRI, lembrando que na época os RGs dos fundos envolvidos começaram a atrasar, deixando os cotistas sem informações.

Fonte: https://fnet.bmfbovespa.com.br/fnet/publico/exibirDocumento?id=433032

Fonte: https://fnet.bmfbovespa.com.br/fnet/publico/exibirDocumento?id=431747

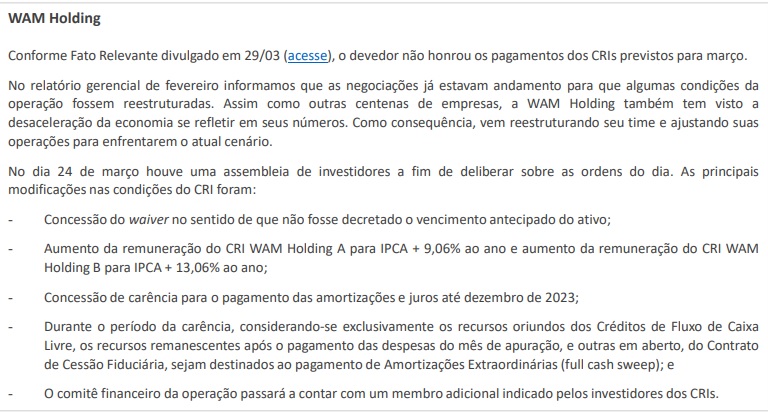

Nos relatórios gerenciais seguinte foi informado ao mercado as condições da renegociação feita em AGT (Assembleia Geral de Titulares), com destaque para a carência completa (juros e amortização) durante todo o ano de 2023 e as contrapartidas de aumento da taxa de juros dos CRIs e a indicação de um membro dos credores para o comitê financeiro da companhia. Já o Full Cash Sweep dificilmente será colocado em prática, pois seria necessária uma folga nas contas da empresa para isso.

Fonte: https://fnet.bmfbovespa.com.br/fnet/publico/exibirDocumento?id=447110

Perspectivas futuras: Muito difícil fazer previsões com as informações que foram disponibilizadas ao mercado. Entretanto, diferente do problema com a Gramado Parks, nesse caso a devedora procurou os credores para fazer as negociações. Além de que não há relatos de uma possível recuperação judicial, a WAM ofereceu contrapartidas aos credores e não há conflito de interesses entre gestores e a empresa.

Para finalizar ressalto novamente o principal aprendizado nesse caso, que é a diferença de risco entre CRIs corporativos e CRIs Pulverizados, no primeiro caso não há o redirecionamento de fluxo de recebíveis de um empreendimento específico, tendo assim como principal garantia o balanço da companhia. E um determinado empreendimento pode estar indo bem, mas a empresa não, como é o caso da GPK e do CRI GVI, que segue gerando resultado suficiente para pagar os encargos devidos.

Identificação do CRI: 20L0504499, 20L0505084, 20L0504500, 20L0505190

Links:

Fato relevante inadimplência:

https://fnet.bmfbovespa.com.br/fnet/publico/exibirDocumento?id=435304

Informações sobre o CRI:

Nenhum comentário:

Postar um comentário