Fundos de Fundos (FOFs)

Como funciona: Certamente o tipo de fundo

mais simples de se entender como é feito o cálculo do Valor Patrimonial (VP),

já que é basicamente o Valor de Mercado (VM) ponderado dos fundos investidos

pelo FOF. Logo, se os fundos dentro do FOF valorizam, o VP do FOF aumenta e

vice-versa.

Confiabilidade: Total, mas fica

desatualizada rapidamente

Comentários:

- Antes de realizar a compra confira o último VP

divulgado, se houver vários dias desde a divulgação do VP, geralmente até o dia

15 no informe mensal, observe o comportamento do IFIX desde então, se subiu ou

se caiu;

- Alguns fundos divulgam o VP diário do fundo,

procure por essa informação nos sites do fundo;

- Hedge Funds possuem cálculo idêntico para a

parcela investida em FIIs, mas é de esperar que esse tipo de fundo invista em

outros instrumentos, como CRIs e FDICs, que possuem precificação bem diferente;

- Algo importante de ser observado é o Duplo

Desconto do FOF, que compara o Valor de Mercado do FOF com a Soma Ponderada do

Valor Patrimonial dos fundos investidos. Em 2023, quando FOFs e seus fundos

investidos estiveram com descontos relevantes, foi muito comum gestores

trazerem nos Relatórios Gerenciais gráficos de Duplo Desconto como o

apresentado abaixo.

Fonte: https://fnet.bmfbovespa.com.br/fnet/publico/exibirDocumento?id=519753

Gestores divulgaram esse tipo de gráfico durante o período de grande desconto para demonstrar como os fundos estavam mal precificados (baratos), no entanto, talvez descontinuem esse tipo de informação caso a situação se inverta (fiquem com muito ágio). Na minha planilha para FOFs tento calcular esse Duplo Desconto, com a vantagem de o cálculo ser feito com um atraso de apenas 20 minutos.https://docs.google.com/spreadsheets/d/1ifzZX4OFc-Ux1BWeJM9oh-oSmsrXfmP18Kg8umFs9O0

Fundos de

Papel (Marcação a Mercado)

Como funciona: O Valor Patrimonial varia

conforme a curva da taxa de juros pública varia, tendo uma relação inversamente

proporcional, ou seja, se a Taxa de Juros dos Títulos Públicos de vencimento

mais longo aumentam, a Cota Patrimonial cai e vice-versa.

A seguir reproduzo uma excelente explicação da

Gestora Hedge em um dos relatórios gerenciais do fundo HREC11, preste bastante

atenção no trecho em destaque:

Fonte: https://fnet.bmfbovespa.com.br/fnet/publico/exibirDocumento?id=523187

Confiabilidade: Alta

Comentários:

- Acompanhe os relatórios gerencias de NCHB11 e

HREC11, em ambos os gestores frequentemente comentam sobre o impacto da

Marcação a Mercado sobre a Cota Patrimonial;

- A marcação a mercado em fundos de papel CDI é

muito mais sutil do que em fundos indexados ao IPCA;

- Por algum motivo que eu desconheço os fundos

administrados pela Intrag possuem uma Marcação a Mercado muito mais volátil do

que a apresentada em outros fundos.

Fundos de

Papel (Marcação na Curva)

Como funciona: O ativo é valorado como se

fosse levado até o vencimento, ou seja, sem fazer vendas antecipadas, quem já

investiu em Tesouro Direto vai entender mais facilmente, de forma que são

ignoradas as flutuações no valor dos CRIs. Dessa forma o Valor Patrimonial é

impactado quase que exclusivamente por eventos nos CRIs, como amortizações,

acruamento de correção monetária, etc.

Confiabilidade: Muito baixa

Comentários:

- Para identificar fundos com esse tipo de

avaliação de Cota Patrimonial basta observar o histórico de VP, se apresentar

estabilidade, principalmente em períodos de grande flutuação da curva de juros,

é um sinal muito forte de que os CRIs são marcados na curva;

- Devido a maior estabilidade do VP esses fundos

tendem a gerar maiores ganhos via arbitragem, já que o spread do Preço de

Emissão - VP tende a ser maior;

- Devido a baixa confiabilidade do Valor

Patrimonial eu costumo utilizar mais o DY e o valor pago em emissões para me

guiar ao encontro de um valor justo.

Fundos de

Tijolo

Como funciona: Em fundos de tijolos uma possibilidade para calcular o Valor Patrimonial dos ativos é a comparação com outros ativos reais na mesma região e com padrões construtivos similares que foram negociados e tiveram os valores transacionados divulgados. No entanto, o método predominante é o Fluxo de Caixa Descontado (DCF na sigla em inglês).

Fluxo de Caixa Descontado é um assunto complexo e ao mesmo tempo de suma importância para investidores, não apenas de fundos imobiliários. Recomendo fortemente que pesquisem sobre o tema na internet utilizando as seguintes chaves de pesquisa: “Fluxo de Caixa Descontado” e “Valor Presente Líquido”. Não é necessário aprender a fazer as contas, apenas entender o que é feito e os principais conceitos, e, em seguida, complementar com o que vou escrever a seguir, já que algumas nuances desse método são pouco comentadas.

Como há bastante conteúdo na internet, não vou reinventar a roda, de forma que a seguir apresento uma explicação bem simplificada do método Fluxo de Caixa Descontado.

No DFC os fluxos de caixa futuros são trazidos para

o valor presente, ou seja, se projeta as entradas de dinheiro futuro através do

aluguel e da venda imóvel após X anos, geralmente 10 anos ou mais. Para

complicar ainda mais, esses valores precisam ser ajustados por uma taxa de

desconto ao serem trazidos para o valor presente, já que o dinheiro possui

valor ao longo do tempo (receber 100 reais hoje vale mais do que receber 100

reais no mês seguinte).

Fonte: https://www.fairvalue.com.br/valor-justo-e-sua-importancia-nas-avaliacoes/

Confiabilidade: Intermediária

Comentários:

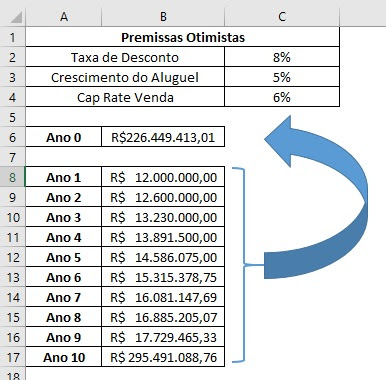

- Algo que muitos deixam de perceber é como 2 fatores muito relevantes no cálculo do Valor Presente são extremamente subjetivos, me refiro à Taxa de Desconto e as premissas que ditam o fluxo futuro.

Vou começar pela Taxa de Desconto (TD), se você fez a tarefa de casa e pesquisou sobre o tema em outros lugares (não tenho intenção de explicar assuntos que são facilmente encontrados na internet gratuitamente), vai saber que a Taxa de Desconto é uma taxa que é utilizada para trazer os fluxos futuros para o presente. A TD geralmente está relacionada as taxas de juros de títulos públicos, ou então à expectativa de como estará a curva de juros num futuro próximo e é aqui que a subjetividade começa, não há uma padronização da TD, logo um avaliador otimista irá utilizar uma taxa mais baixa, o que irá aumentar o Valor Presente do ativo avaliado, e um mais conservador irá escolher uma taxa mais alta, impactando negativamente o valor. Ainda neste tópico irei demonstrar como variações dessa taxa causam mudanças bruscas no valor calculado.

A segunda fonte de subjetividade nas reavaliações de VP se encontram nas premissas utilizadas para definir os fluxos futuros do DFC, por exemplo, um avaliador otimista pode definir que os aluguéis recebidos irão ter uma taxa de crescimento de 10% a.a. e que após o período avaliado será possível vender o imóvel com um Cap Rate de apenas 5%. Assim como a Taxa de Desconto, essas premissas possuem uma subjetividade imensa e basta apenas alterar 1 ou 2 células no Excel para causar uma variação gigantesca no cálculo do “Valor Justo” do imóvel.

No exemplo abaixo demonstro a variação brutal que acontece alterando poucas células de um Excel (Fórmula utilizada: VPL).

Fonte: Arquivo pessoal

Fonte: Arquivo pessoal

Agora irei fazer uma simulação com uma leve alteração

na Taxa de Desconto da segunda imagem (Premissas Conservadoras).

Fonte: Arquivo pessoal

Observem como alteração de 100bps fez com que VPL saísse de R$150MM para R$160MM, uma alta de 6,67%.

Num estudo real teríamos muitas outras linhas e colunas, mas ainda assim as células de premissas estariam presentes e como via de regra, com impacto significativo nos cálculos.

- As reavaliações de fundos de tijolos acontecem apenas uma vez por ano, logo, as chances de você estar analisando um VP desatualizado são altas, por isso é importante que você reflita sobre os fatores que impactaram o valor dos imóveis no último ano. Alguns dos fatores que atuam sobre o fluxo de caixa são: inflação dos custos de construção (impacta o valor de venda na perpetuidade e os alugueis futuros), vacância na região e nos imóveis, negociações de ativos comparáveis...

Já os fatores que impactam na taxa de desconto são: evolução da taxa de juros nos últimos meses, situação macroeconômica do país e a expectativa para os anos seguintes.

- Muitos fundos têm taxas de administração que remuneram sobre o VP, logo, gestores tem interesse de que o VP esteja sempre crescendo. E mesmo aqueles que remuneram o gestor pelo VM também parecem ter interesse em inflar o VP, pois proporciona uma maior sustentação ao VM atual ou causa uma elevação da cota no secundário.

E nesses anos em que invisto já teve alguns casos

em que achei as reavaliações exageradas. O exemplo que logo me vem a cabeça é a

reavaliação de VP de VISC11 no final de 2019, em que o VP saiu de R$103,80 para

R$121,40, quase 4 anos depois e o VP do fundo está longe desse pico de

novembro/2019. O provável motivo para essa alta significativa foi uma mudança

brusca da Taxa de Desconto, já que em 2019 vivenciamos um clima de muito

otimismo.

Fonte: https://www.fundsexplorer.com.br/funds/visc11

Outra reavaliação que causou bastante polêmica na

época foi a de TAGR11, que no final de 2020 o VP passou de R$124,14 para

R$131,32. Essa alta gerou muitos comentários devido ao impacto na Taxa de

Performance do fundo, que poucos meses acabou gerando uma despesa relevante

para o fundo. Importante mencionar que TGAR11 é um fundo de desenvolvimento,

portanto, suas reavaliações são ainda mais complexas.

Fonte: https://www.fundsexplorer.com.br/funds/TGAR11

As reavaliações mencionadas acima estão dentro da lei, no entanto, como investidores precisamos questionar se elas fazem sentido e tentar entender o que motivou tais altas.

- Apesar de altas nos VP estarem diretamente relacionadas ao aumento da Taxa de Administração, em 2022 e 2023 comecei a observar reavaliações muito mais conservadoras, sendo que nos anos anteriores houveram altas expressivas nos custos de construção, um fator que deveria pesar bastante para uma alta do Valor Patrimonial. Eu atribuo esse maior conservadorismo nas reavaliações de VP ao longo período que fundos de tijolos ficaram sem emitir, por estarem sendo negociados abaixo do VP (mercado pune gravemente fundos e gestoras que fazem emissão abaixo do VP). Para resolver o problema acima existem 2 soluções, o valor de mercado subir ou o VP ficar estacionado, o primeiro a gestão não tem influência, o segundo também não tem, na teoria.

O que eu mencionei no último parágrafo fica mais

claro com exemplos reais. Observe na imagem abaixo que o gráfico do VP de

BTLG11 é uma reta a vários anos, mesmo tendo ano em que os custos de construção

subiram 30% e também tivemos uma euforia enorme com galpões logísticos na

pandemia, a partir de 2021. Esse VP baixo foi fundamental para o sucesso da 12ª

emissão, que captou cerca de 800 milhões de reais.

Fonte: https://www.fundsexplorer.com.br/funds/btlg11

Outro exemplo de VP desatualizado que foi bem conveniente para fazer emissões aconteceu em XPML11 no segundo semestre de 2023, durante um curto espaço de tempo a gestão conseguiu realizar 2 emissões com captações bem relevantes. O bom momento dos shoppings foi fundamental, mas o VP desatualizado com certeza também contribuiu bastante para os follow ons serem interessantes. Poucas semanas após as emissões o VP do fundo foi reavaliado com uma alta expressiva, que já era mais do que esperada pelos investidores.

Fonte: https://www.fundsexplorer.com.br/funds/xpml11

Sempre que questiono as reavaliações de VP sou muito criticado por estar questionando o trabalho de empresas especializadas na área. Sim, os profissionais dessas empresas são altamente qualificados e tem um nome a zelar, no entanto, é preciso lembrar de que apesar do dinheiro para pagar essas auditorias sair do caixa do fundo, quem escolhe e “paga” essas empresas são as gestoras, logo, o verdadeiro cliente das empresas de avaliação patrimonial é a gestora do fundo, não os cotistas.

Excelente texto, achei seu contato no fórum do FIIs. Analisando bem, usando esses critérios, está bem difícil achar um bom.fundo de Lajes comerciais.

ResponderExcluirContinue seguindo aqui e lá, bastante coisa boa pra sair ainda! Lajes é especulação pura, da pra ganhar dinheiro, mas tem que estar ciente do risco.

Excluir