1. Defeitos/riscos:

1.1. Não

escondem que o fundo possui alavancagem, mas também não colocam as taxas dos

CRIs devidos pelo fundo;

1.2. Contratos

típicos e alavancagem não combinam muito, principalmente com o momento que as

lajes têm vivido. No entanto, a alavancagem não é tão representativa;

1.3. Quase

metade dos imóveis (28% tecnologia e 19% financeiro) estão alugados para

inquilinos de setores com certa facilidade de migração para home-office;

1.4. Não

há qualquer menção aos inquilinos, então temos a menor ideia do perfil de

crédito dos mesmos;

1.5. Quanto

a localização, não sou capaz de opinar. Lembrando que não podemos nos deixar

seduzir por nomes como “Itaim Bibi”, “Berrini” e “Pinheiros”, principalmente

esse último, que já ouvi dizer que é extenso pra caramba;

1.6. Nenhum gráfico ou tabela indicando a porcentagem que cada imóvel representa no fundo (baita bola fora);

1.7.

Lajes B tendem a sofrer mais com a crise no setor, apesar de que o fundo tem se

saído bem até o momento;

1.8.

Devido a falta de informações sobre inquilinos não é possível saber se há um ou

mais inquilino representativo, que caso deixe o imóvel faria com que a vacância

aumentasse expressivamente.

2.

Qualidades:

2.1. Gestão

bastante ativa, realizando reformas e buscando certificações;

2.2. Tem demonstrado que tem capacidade de reverter a vacância

2.3. Maioria

dos contratos são típicos, logo os aluguéis estão a valor de mercado e não há

nenhum inquilino ocupando espaços “a força”;

2.4. Cota

no mercado secundário está bem descontada;

2.5. Gostei

do sumário no início do RG, acho que é a primeira vez que vejo em fundos

imobiliários;

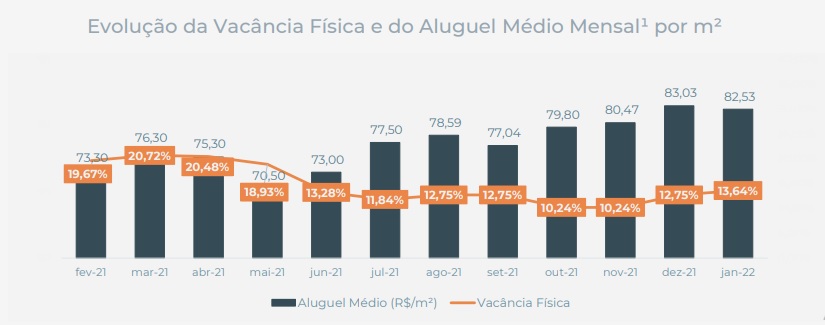

2.6. Tem

conseguido repassar a inflação nos aluguéis, saindo de um aluguel médio de

R$73,30 para R$82,53 em um ano;

2.7. Rendimentos

devem subir com o fim de carências;

2.8. Até

que enfim um fundo de tijolos com uma tabela resumindo as informações;

2.9.

Vídeos ficaram excelentes, gostei do que vi, tanto nas áreas externas quanto

nas áreas internas.

3. Compraria?

Sim, o fundo tem vários desafios pela frente, mas a gestão aparenta ser muito

esforçada.

4. Dicas:

4.1. Trazer

mais informações sobre os inquilinos, tem o setor em que atuam, mas não é

possível saber se são de classe mundial, empresas médias, etc.;

4.2.

Retirar as propagandas do Youtube dos vídeos, monetização é troco de pinga

para uma gestora;

4.3.

Acrescentar a porcentagem que cada ativo representa no PL;

4.4. Acrescentar

um gráfico exclusivo para a porcentagem que cada imóvel representa no fundo.

5. Dados:

5.1. Data

da análise: 09/02/2022

5.2.

Cotação: R$ 72,55

5.3. VP:

R$ 91,03

5.4.

P/VP: 0,80x

5.4. Contexto: Lajes ainda não se recuperaram da crise causada pela pandemia e impactos do home office ainda desconhecidos.

Observações:

- O

objetivo do post não é denegrir o fundo, mas expor alguns defeitos e abrir uma

discussão saudável

- Não

aprofundo para não alongar o post, caso queira uma explicação melhor basta

comentar

- Não é recomendação de compra/venda, é apenas a

opinião de uma sardinha pessimista

Nenhum comentário:

Postar um comentário